中文版

中文版 English

English华峰铝业(601702)铝热传输材料龙头 逆势抗跌

时间: 2024-06-12 21:02:40 | 作者: 多金属复合材料

国内汽车铝热传输材料龙头,从全国第一走向全球第一,产能规模将超过格朗吉斯成为全世界龙头。电池料成功进入三星集团、松下集团供应链体系内,机构预计2022年增速达60%。

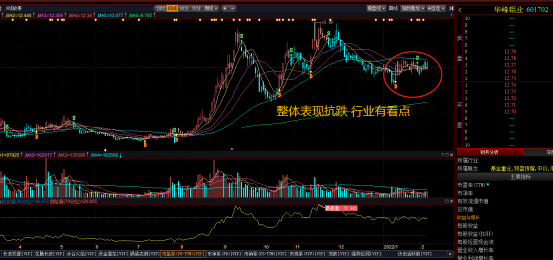

今日,市场在3500点关口前,出现了明显的分歧,尤其是机构重仓的新能源板块出现了集体杀跌的局面,龙头宁德时代出现了大幅度下滑,午后明显有资金介入出现了企稳。短期来看,指数表现还是强势的,但个股分化较大,目前的市场环境相反可以是选出一些逆势表现个股的机会。

接下来,我们来分析一下铝加工、汽车轻量化龙头-华峰铝业(601702)。

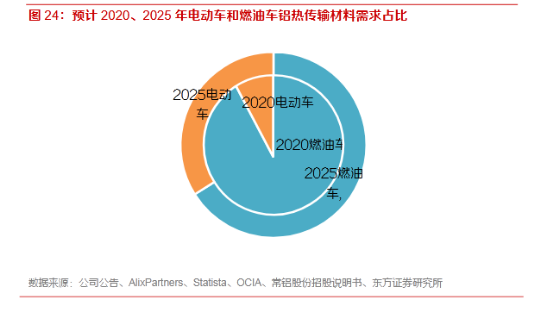

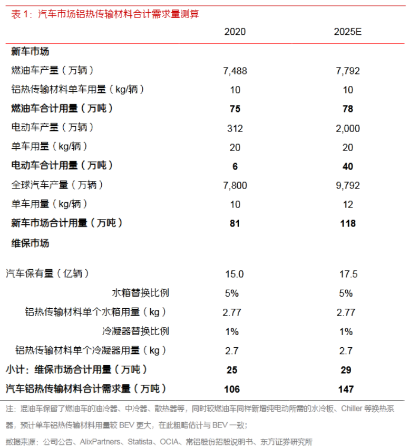

1、新能源汽车拉动铝热传输材料需求提升,2025年汽车市场规模或达147万吨:预计2025年全世界汽车产量近一亿辆,新能源汽车产量将达2000万辆,新车铝热传输材料需求

或达118万吨。根据Statista统计多个方面数据显示,2019年全世界汽车产量9200万辆,2020年受疫情影响全世界汽车产量一下子就下降15.2%至7800万辆。根据AlixPartners的预计,全球轻型汽车销量或在23年恢复至疫情前水平,在25年恢复至峰值,中国21-25年轻型汽车销量年复合增速或在3%。参考该假设,2025年全世界汽车产销量或达9792万辆。

2、汽车售后配件市场空间也巨大:按全世界汽车保有量15.0亿辆计算(国际汽车制造商协会多个方面数据显示2018年全世界汽车保有量为14.2亿,假设年报废率3%,结合汽车产销量数据测算),每年的水箱、冷凝器维修市场带来的铝热传输复合材料需求量约为25万吨。而我国汽车零部件售后市场已成为世界性的工厂,承接了绝大部分的全世界汽车零部件维修业务,汽车后市场对铝热传输材料的需求同样广阔。预计2020-2025年汽车铝热传输材料需求量年复合增速约6.8%。

个股三分钟显示,公司营收增长主要是下游需求激增,铝业务销量提升所致。公司归母净利润增长主要是毛利率提升所致。

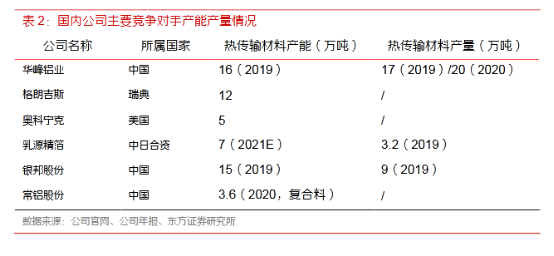

1、市占全国第一,产能利用率远高国内同行:目前涉及铝热传输材料生产与销售的企业主要为华峰铝业、银邦铝业、常铝股份等国内企业和格朗吉斯、奥科宁克、株式会社UACJ等。其中银邦股份2019年铝热传输材料产能为15万吨,与公司当年16万吨产能接近,但产量远低于公司的16万吨,为9万吨。奥克宁、乳源精箔(日本株式会社UJAC和东阳光的合资公司)国内产能规模较小,目前公司在国内的主要竞争对手为瑞典企业格朗吉斯,中国产能约12万吨,2017年全球铝热传输销量约20万吨。未来随着重庆项目的投产,公司有望超越格朗吉斯成为全世界铝热传输行业龙头,充分享受到新能源汽车的热管理需求红利。

2、部分电池料已开始量产,毛利率有望进一步上行:目前电池壳料已开始批量生产,并已经成功进入三星集团、松下集团供应链体系内,铝塑膜正在逐渐上量,电池正极箔材料目前还在验证和小批量试产中。电池料2020年毛利率仍处较低水平,但呈逐年上行趋势,未来随市场的开拓、规模效应和成品率的提升,电池料业务毛利率有望进一步上行。